경증 치매란 임상평가척도기준(CDR) 1 이하인 경도 상태와 최경도 상태를 합한 것으로 보고 있으며,

CDR 척도 기준 이외에 노인장기요양보험제도상 장기요양 등급을 인정받지 못한 등급외자를 경증 치매의 범주로 보고 있습니다.

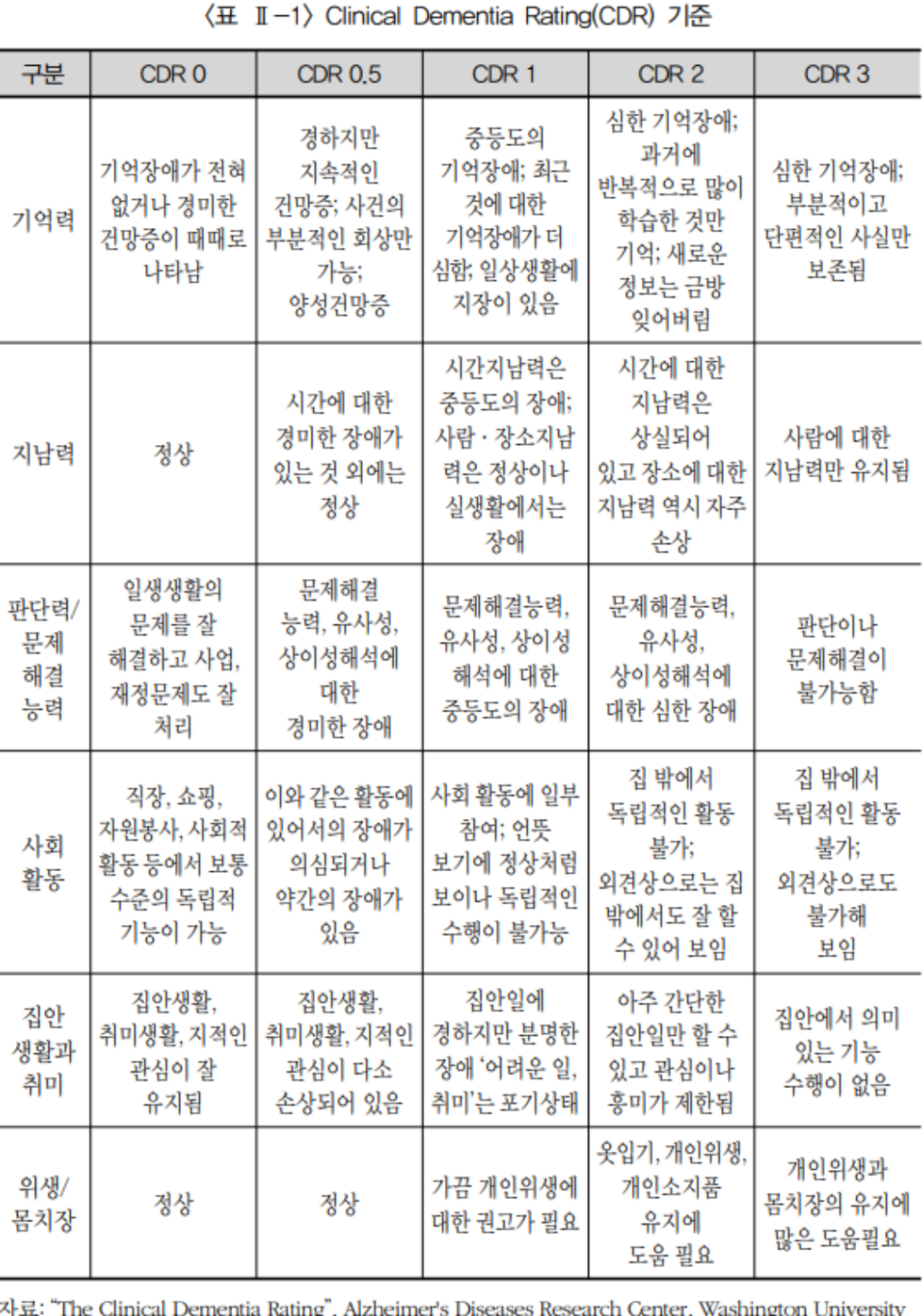

CDR척도 1은

기억력 : 중등도의 기억장애로 최근 것에 대한 기억장애가 더 심하고 일상생활에 지장이 있을 정도

지남력 : 시간지남력은 중등도의 장애로써 사람·장소 지남력은 정상이나 실생활에서는 장애가 있으며,

문제 해결 능력 : 유사성, 상이성 해석에 대한 중등도의 장애,

사회 활동에 일부 참여 : 언뜻 보기에 정상처럼 보이나 독립적인 수행이 불가능한 상태,

집안 생활과 취미 : 집안일에 경하지만 분명한 장애를 일으켜 어려운 일이나 취미는 포기상태

위생 몸치장 : 가끔 개인위생에 권고가 필요한 상태

를 기준으로 평가합니다.

2014년 7월 1일 부터 경증 치매에 해당하게 되면 장기요양인정조사 외에 별도로 치매 진단을 받음으로써 치매특별등급을 지정받을 수 있게 되었습니다.

양호한 신체 기능 상태로 인하여 장기요양서비스를 받을 수 없던 경증 치매환자를 위해 생긴 제도로써 경증 치매노인도 등급과 급여를 받을 수 있게 되었으며,

치매특별등급의 지정을 받게 되면 인지활동형 방문요양, 쉼터 활용 및 방문간호 서비스 등의 서비스를 받을 수 있게 되었습니다.

경증 노인에 대한 치료를 통하여 중증으로 진행을 지연시킴으로써 사회적 비용도 줄이고자 하는 취지와는 달리,

단순한 인지개선 프로그램과 가사지원서비스 제공으로는 그 효과가 미미하다는 문제점 등이 제기되고 있습니다.

또, 2017년 9월 발표된 치매 국가 책임제로 인하여 중증치매환자 치료비 부담비율이 10% 로로 낮아짐에 따라 민영보험사들의 보험전문 상품 경쟁이 이루어졌습니다.

노령화와 치매로 인한 가족의 불편에 대한 두려움으로 인하여 가입자가 폭발적으로 증가하고 있습니다.

치매보험 가입시에는 경증 치매에 대한 보장이 포함되었는지 반드시 확인해 보셔야 할 것 같습니다.

특징적으로 뇌영상(MRI, CT 등)의 검사에서 이상 소견이 없다 하더라도 전문의에게 치매 진단을 받을 경우 보험금을 받을 수 있습니다.

이는 2019년 7월부터 위 CDR 척도 1에 해당하게 되면 경증 치매로 판단하게 됨에 따라 보험금을 신청할 수 있게 되었습니다.

초로기 치매를 넘어 이제는 20대 치매에 대한 얘기가 나오고 있는 시점임으로

생활습관과 건강상태를 꼼꼼히 챙기는 것은 물론하고

사회보장제도의 확인과 보험 등에 대해 한 번 살펴봐 두시는 것도 좋을 것 같습니다.